定額減税補足給付金(不足額給付)について※終了しました

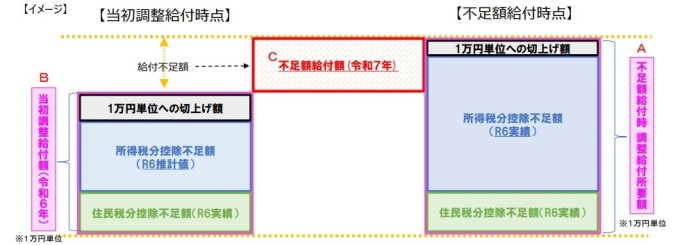

令和6年度に実施した当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた場合等に、追加で対象の方に不足分の給付を行うものです。

令和7年7月下旬以降、対象となる方にご案内等を送付する予定です。手続きや支給時期などの詳細については、ホームページや広報お知らせ版にてお知らせいたします。

支給対象者

令和7年1月1日時点で沼田町に住所を有し、沼田町で個人住民税納税義務者となっている方のうち、以下の「不足額給付1」又は「不足額給付2」のいずれかの支給要件を満たす方が対象となります。

不足額給付1

定額減税調整給付金の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額と、当初調整給付額との間で不足が生じる方。

<給付対象となりうる方の例>

・令和5年所得に比べ、令和6年所得が減少したことにより、

令和6年分推計所得税額(令和5年所得)>令和6年分所得税額(令和6年所得)となった方

・子どもの出生等、扶養親族数が令和6年中に増加したことにより、

所得税分定額減税可能額(当初調整給付時)<所得税分定額減税可能額(不足額給付時)となった方

・当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額※が減少した方

※令和6年度個人住民税の定額減税可能額は令和5年12月31日の扶養状況で判定するため、令和6年中に扶養親族数に変更があった場合でもその額は変動しません。

想定されるケース(例)

・令和6年中の収入が、令和5年中の収入を下回った方

・令和6年中に退職/休職/転職をした方

・令和6年中に子どもが産まれた方(令和6月1月1日~12月31日)

・令和5年中は収入がなかったが、令和6年中に就職した方(新入社員など)

給付額

「不足額給付時の調整給付額(令和7年)」と「当初調整給付額(令和6年)」の差額

※不足額給付時に算出した調整給付所要額(A)が当初調整給付額(B)を下回った場合にあっては、余剰額の返還は求めません。

※令和6年分の源泉徴収票に「控除外額」の記載がある方でも、1万円単位へ切り上げた結果、当初調整給付額との間で差額が生じない場合には不足額給付の支給対象とはなりません。

不足額給付2

以下の(1)から(3)の全ての要件を満たす方。

(1) 令和6年分所得税額及び令和6年度個人住民税所得割額ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

(2) 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

(3) 低所得世帯向け給付※の対象世帯の世帯主又は世帯員に該当していない

※低所得世帯向け給付とは以下の給付金を指します。

・令和5年度住民税非課税世帯給付金(7万円)

・令和5年度住民税均等割のみ課税世帯給付金(10万円)

・令和6年度新たな住民税非課税世帯への給付金(10万円)

・令和6年度新たな住民税均等割のみ課税となった世帯への給付金(10万円)

<給付対象となりうる方の例>

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

給付額

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円。

通知発送時期

令和7年7月下旬以降予定

※不足額給付の対象となりうる方のみ通知を送付します。

申請期限

令和7年10月31日(金曜日)まで

申請方法

輸送した「調整給付金(不足額給付)支給確認書」に記載し、本人確認書類の写し(コピー)と受取口座を確認できる書類の写し(コピー)を添えて、保健福祉課福祉グループにご提出ください。(郵送可10月31日必着)

支給時期

令和7年9月頃~

詐欺にご注意ください

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください

(1) 沼田町がATM(銀行やコンビニなどの現金自動支払機)の操作をお願いすることは絶対にありません。

(2) 個人情報(銀行口座の暗証番号等)をメールや電話でお聞きすることは絶対にありません。

(3) 給付金を支給するために、手数料の振込みを求めることなどは絶対にありません。

ご自宅や職場などに沼田町の職員などを語った不審な電話がかかってきたり、不審な郵便物が届いたりしたときは迷わず、沼田町役場や警察署(又は警察相談専用電話(#9110)にご連絡下さい。